2024.01.21

不動産の相続、相続税の節税方法や、注意点について

1.不動産を相続したらまず...

まずは、売却するのか所有し続けるのか、相続人全員の意見を摺り合わせましょう。その後、相続人全員が一致した状態で、『遺産分割協議』を行います。

売却するのであれば、相続税の確認・相続した不動産の価値査定・名義変更など、やる事が山積みです。

相続はトラブルになりやすく、専門的な知識も必要となってくるので、自分ひとりで行うのはなかなか難しく、信頼できるプロに頼る事も大切となります。

余談ですが、相続した不動産の名義変更が、2024年4月1日以降義務化。相続から3年以内に行えば良いのですが、不動産を売却したい方や家を建てたい方は、早期に行う事をオススメます。

2.不動産を売却する前の下準備は...

相続した不動産を売却する場合の話をしましょう。

まずは、相続した不動産の価値を調べたり、査定を行いましょう。その間に、名義変更や相続税の納付等も進ませ、スムーズに売却が出来る準備をします。

2-①名義変更

名義変更は遺産分割協議が終わり次第、下記のような必要書類を揃えて、法務局で申請します。

・相続人全員の戸籍謄本、印鑑証明書、住民票

・被相続人(亡くなった方)の戸籍謄本、住民票

・相続した不動産の固定資産税評価証明書、登記事項証明書

・遺産分割協議書

名義変更は、やろうと思えば自分でも行えますが、一般的には司法書士に依頼します。役所や法務局から書類を取り寄せなけばならなかったり、手続きでミスをすれば法的に認められない事もあるのです。

2-②相続税の確認・納付

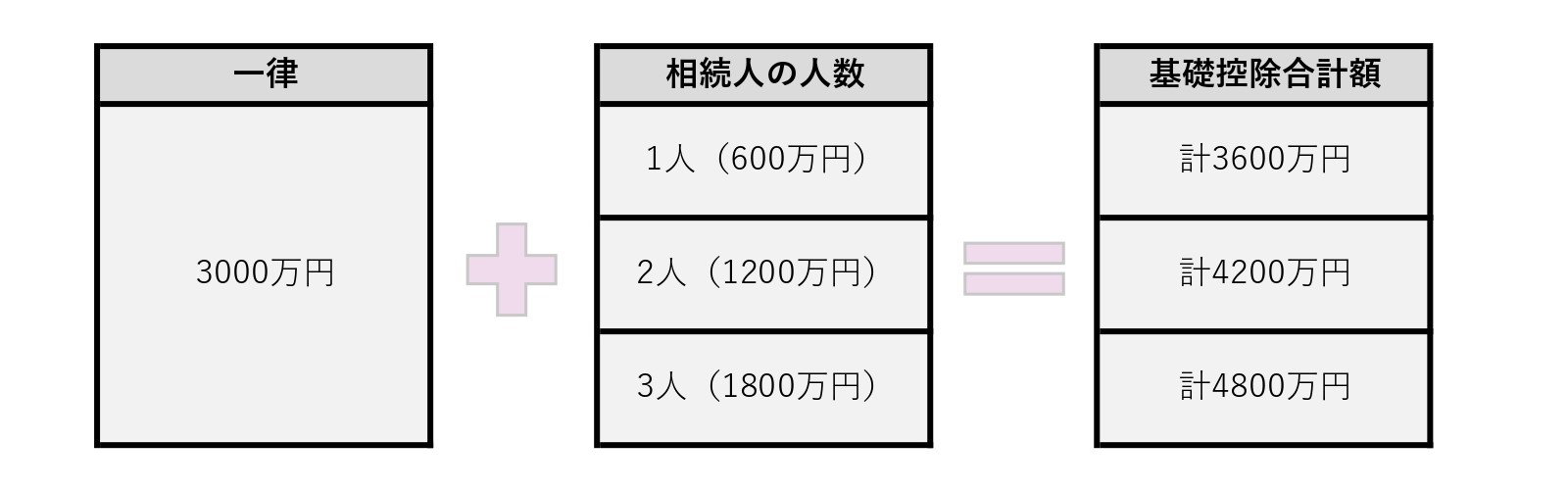

相続した不動産の価値が『基礎控除額』を超えた場合は申告が必要となります。

不動産の価値は計算方法があるのですが、特に土地の計算は非常に複雑で、自分で把握するのが難しくなっております。専門家に依頼をして計算して貰うのがベストかと思います。

前述した基礎控除額とは【3000万円+600万円×法定相続人の人数】で決まります。

法定相続人が2人の場合は、3000万円+1200万円=4200万円、となります。この場合、不動産を含めたすべての遺産の合計が4200万円以下であれば、相続税を支払う必要もありませんし、申告も不要となります。

しかし相続税が発生する場合には、申告と納付に期限が設けられております。定められた10カ月間の期限を過ぎてしまうと、下記のようなペナルティが課される可能性があります。

・相続税軽減制度が活用できない

・加算税や延滞税が発生

・所有財産が差し押さえられる

デメリットが大きいので、遺産分割協議や専門家への依頼は、なるべく早めに行いましょう。

3.相続税の節税方法は...

高額なうえ現金一括納付となっている相続税、節税対策をして納税額の金額を抑えましょう。

3-①生前贈与

『暦年贈与』を活用する方法があります。この還暦贈与とは、年間110万円以下の贈与ならば、贈与税がかからないといった内容です。

仮に110万円を超えてしまっても、18歳以上の子が親や祖父母から贈与された財産であれば、『特例贈与』として贈与税が軽減されます。

│①-1 2024年1月1日以降は生前贈与加算が税改正されました

2024年1月1日以降、亡くなる前の7年間に受け取った財産については、『生前贈与加算』と呼ばれ持ち戻さなければなりません。つまり、亡くなる前の7年間に受け取った財産は生前贈与がされていない事とみなされ、相続財産に持ち戻す事となります。2023年12月31日まではこの期間が3年でしたが、税制改正で増税となってしまいました。

しかし、2024年1月1日以降ただちに加算されるわけではなく、2023年に行われた生前贈与は従来の3年以内の加算対象となります。つまり、仮に2027年に亡くなったとしても、2023年分までしか加算されません。

となるので、7年間の加算期間に完全に移行されるのは、2031年1月1日以降となります。

│①-2 生前贈与加算の対象は?

相続人に対するものであり、相続人ではない孫に対しては、持ち戻しの対象となりません。

持ち戻しの対象期間が7年まで延長された事で、孫に贈与する方法を活用する事が増えそうです。

但し、孫の親が先に亡くなっていて代襲相続が発生したり、遺言書などで孫も相続予定となっていたりすると、孫も相続人扱いとなりますので注意下さい。

3-②生命保険などの非課税枠を利用

被保険者(亡くなった方)が生前に負担した、生命保険金を受け取るのが相続人ならば、【500万円×法定相続人の数】まで非課税となります。

3-③特例を利用

扶養義務者(配偶者・父母・祖父母・孫・兄弟姉妹)の日常生活に必要な生活費には贈与税が掛かりません。

教育費に関しては、受贈者が30歳未満までに支払った教育費は、最大1500万円までは贈与税が掛かりません。(※2026年3月31日までの特例)

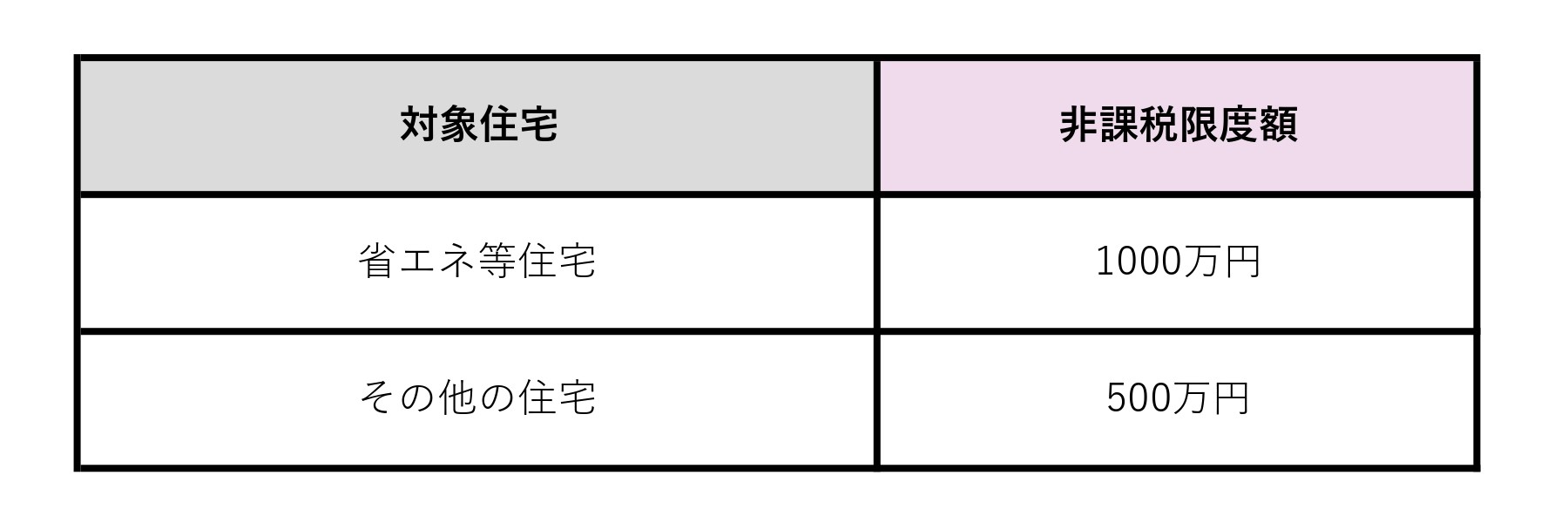

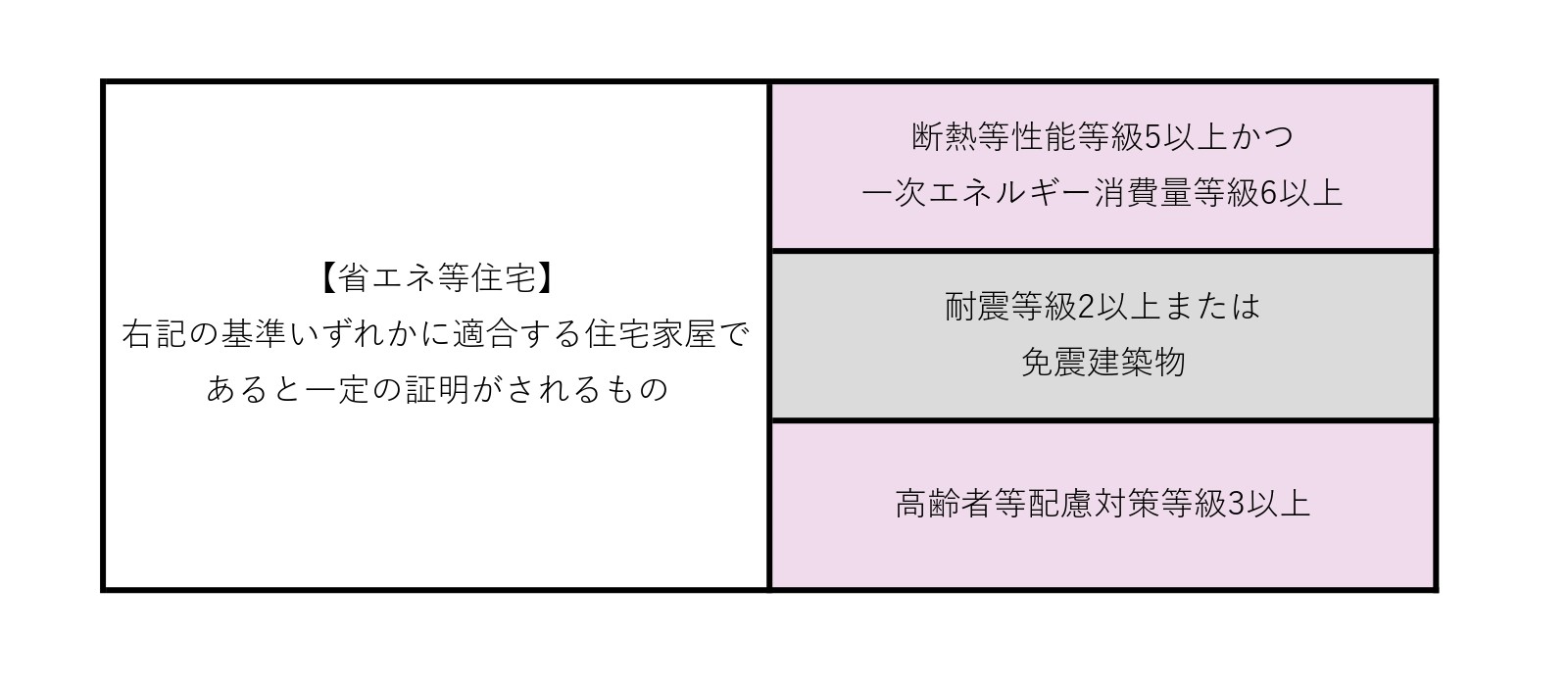

また、住宅取得資金としての贈与では、定められた省エネ性などをクリアしていれば、最大1000万円まで贈与税が掛かりません。(※2026年12月31日までの特例)

まとめ...

生前の贈与であれば節税対策が出来ます。それも、様々な方法で行う事が出来るので、自分にとってのベストプランを考えられますね。

亡くなった後には出来る事も少なく、多額の相続税を支払う事になったり、財産処分の手間が掛かったり、相続トラブルに発展したりします。

そういった問題を起こさない為にも、対策を練っておきましょう。知識も手間も必要となり、一人では難しいかもしれません。そんな時にはそれぞれの専門家やプロを頼って下さい。また、元気なうちに親族の方々と相談して、対策を始めてみるのもオススメです。

弊社でも不動産に関する事でしたらご相談に乗れます。長年にわたり不動産業界で働く、経験豊富なスタッフがおりますので、お話だけでもお気軽にご連絡下さいませ。

コメントを残す