2023.10.13

火災保険と地震保険の違いは?両方の保険に入る必要はある?

賃貸ではよく入居条件として火災保険の加入が指定されますね。

住宅購入の際にも、不動産会社から火災保険と地震保険の加入を勧められるかと思いますが、必ずしも加入する必要はあるのでしょうか?

また、それぞれの保険の違いとは、いったい何なのでしょうか?

保険の対象について

火災保険も地震保険も、保険の対象を大きくまとめると、建物と家財となります。

しかし、保険の対象となる物は、地震保険の方が少なく、火災保険の方が多くなっております。

建物

地震保険に加入できるのは、居住用の建物限定となります。

店舗と自宅が一体となった併用住宅は対象となりますが、事務所専用の建物や工場等は加入出来ません。

また、空き家などの居住用の建物とみなされない場合も、保険へ加入が出来ません。

居住用の建物では、門や塀や物置などは、建物に含めることが出来ます。

しかし建物は無事で、門や塀にしか損害が出なかった場合は、補償の対象外となります。

家財

火災保険では、貴金属や骨董などいわゆる明記物件は、契約時に申告をして明記すれば、補償対象内となります。

一方で地震保険では、1個または1組の価額が30万円を超える明記物件は、補償の対象外となります。

補償される損害の内容について

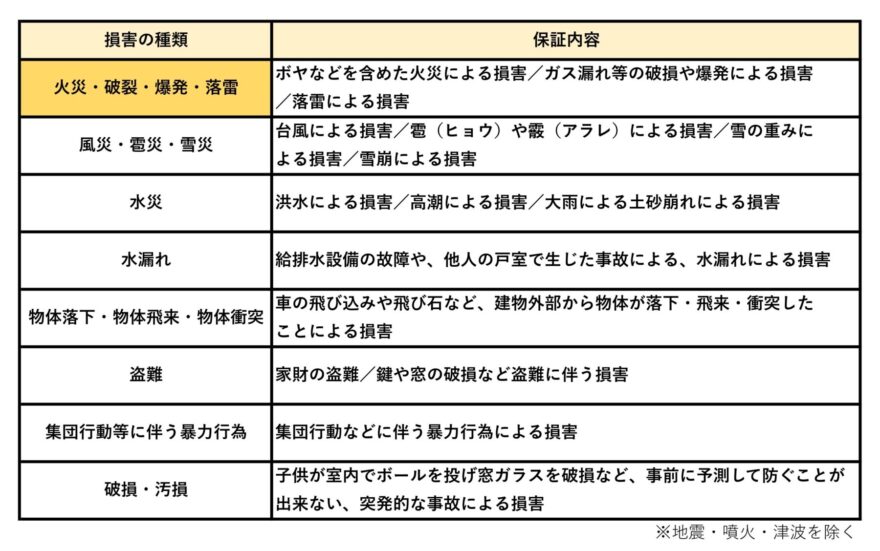

火災保険

火災保険は、地震・噴火・津波を除く自然災害による損害で、補償を受けられます。

「火災・破裂・爆発・落雷」は基本的には外す事は出来ませんが、その他の補償内容は保険会社により有無を選択出来ます。

また、契約時の特約や保険料も、保険会社により異なります。

-

- ※クリックで画像拡大が出来ます

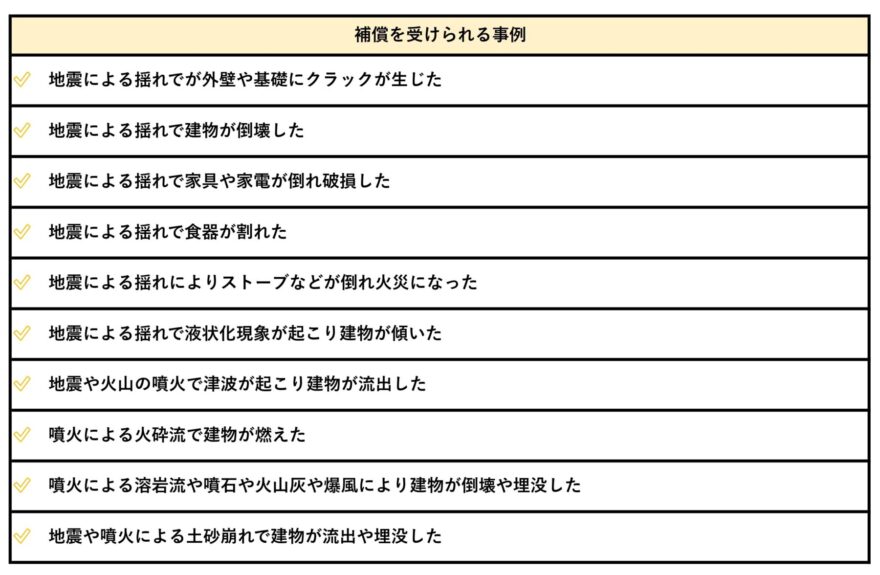

地震保険

地震保険は、火災保険で補償対象外となる地震・噴火・津波による損害で、補償が受けられます。

また地震保険は、政府と保険会社が協働で運営している保険の為、補償内容や保険料は変わりません。

地震保険はどこの保険会社で契約しても同じなので、契約する保険会社は火災保険で選ぶと良いでしょう。

-

- ※クリックで画像拡大が出来ます

何かあった時に支払われる保険金について

火災保険

火災保険を利用した時に支払われる保険金は、契約時に定めた保険金額を上限として、損害額から免責額を引いた金額となります。

例えば、1500万円の保険金額、5万円の免責金額で、契約をしていたとすると、1500万円-5万円=1495万円が上限となります。

また、保険内容によっては、上記の損害保険金に追加して、臨時費用や残地片付け費用等、費用保険金も支払われる事があります。

イメージとしては、受けた損害をそのまま穴埋めしてくれる、そんな保険です。

地震保険

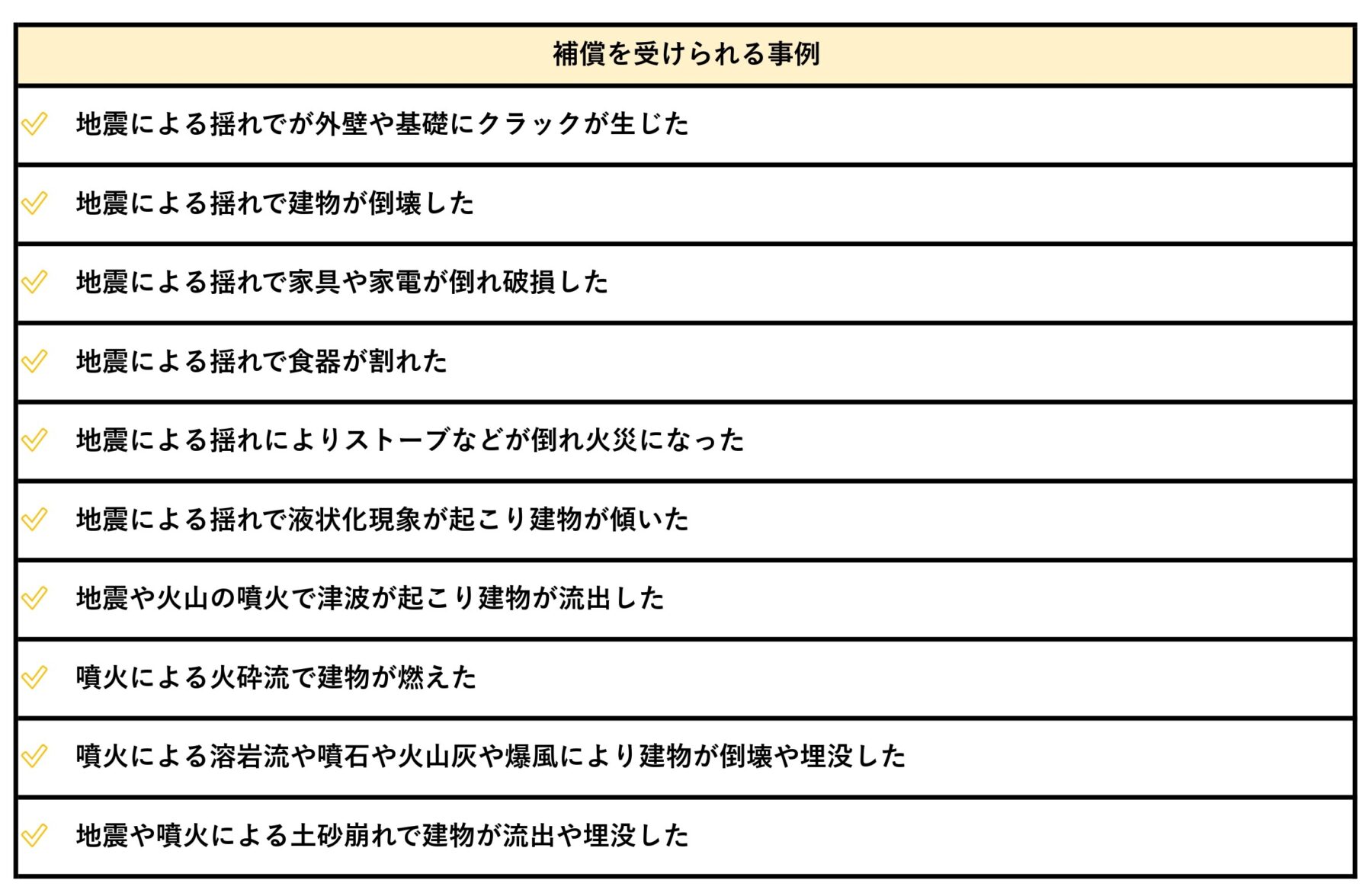

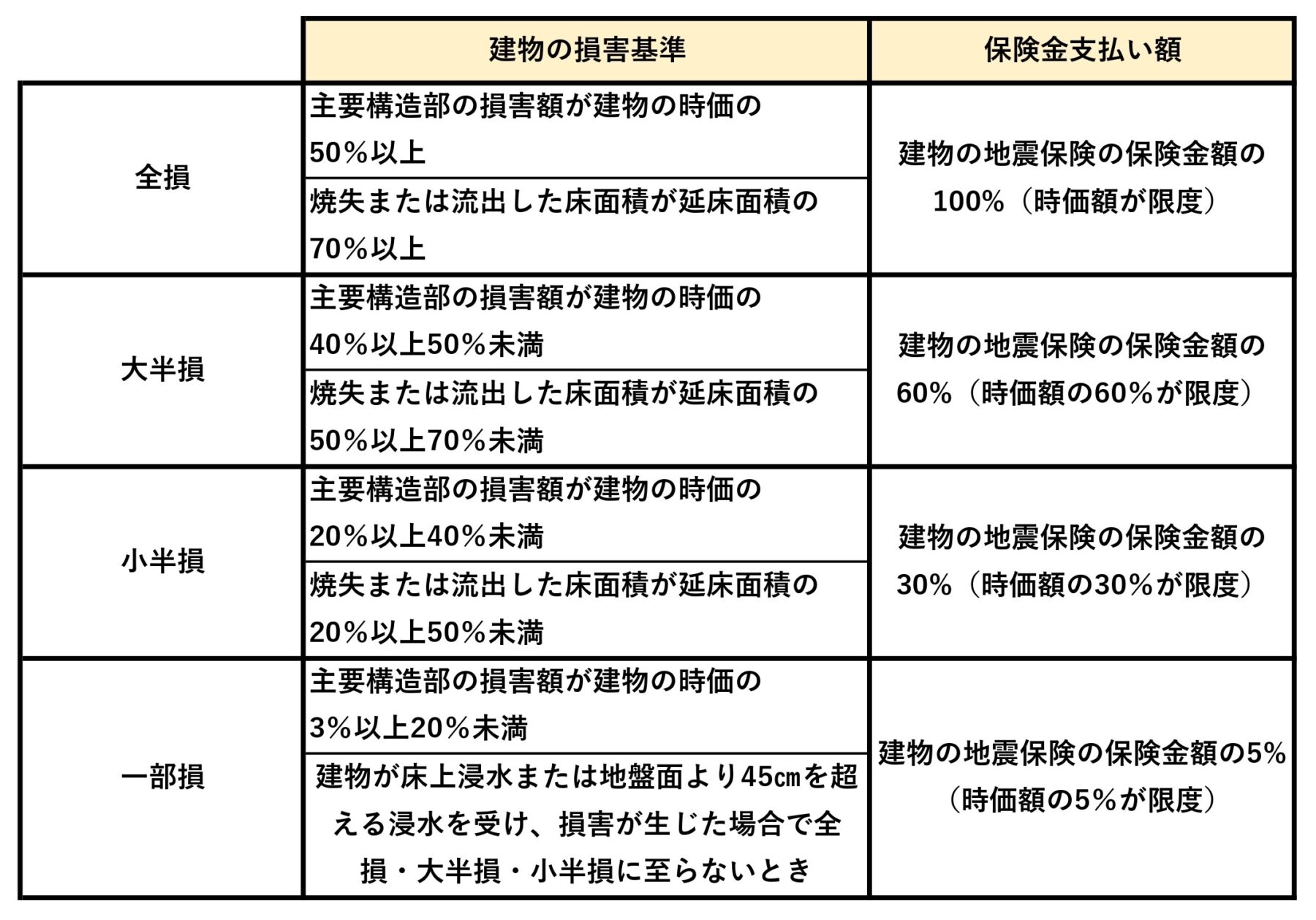

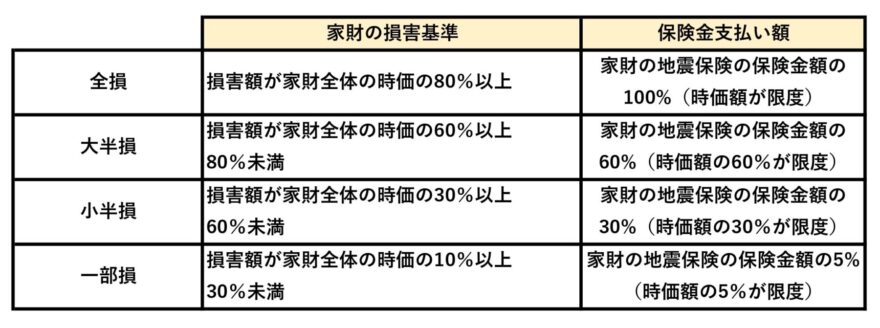

地震保険は損害の程度によって、「全損」「大半損」「小半損」「一部損」「補償無し」の、5区分の認定が行われます。

その認定に沿って保険金額に対する一定の割合の保険金が上限で支払われます。

一部損にも満たない場合は、保険金は支払われません。

地震保険の保険金額は、契約している火災保険の保険金額の30~50%の範囲内で決められ、上限は建物5000万円の家財1000万円となります。

イメージとしては、受けた損害分の手厚い補償はされず、生活の再建を目的とした、そんな保険です。

-

- ※クリックで画像拡大が出来ます

上記表に記載されている、建物の主力構造部とは、土台・柱・壁・屋根など、構造耐力において主要な部分をいいます。

ここで注意が必要なのが、生活にいくら必要な部分であっても、給排水設備や塀であっても、主要構造部に該当しない部分のみの損害は、補償されないという点。

保険期間

火災保険と地震保険の保険期間はどちらも最長5年間となります。

満期を迎えた際には、更新もしくは別の保険会社で新規加入をする事で、引き続き補償が受けられます。

保険には加入すべき?

他の保険では地震による建物や家財の損害に対する補償が受けられません。

被災後にはまとまったお金を得て、生活を立て直さなければならないので、地震保険の必要性は高いと言えます。

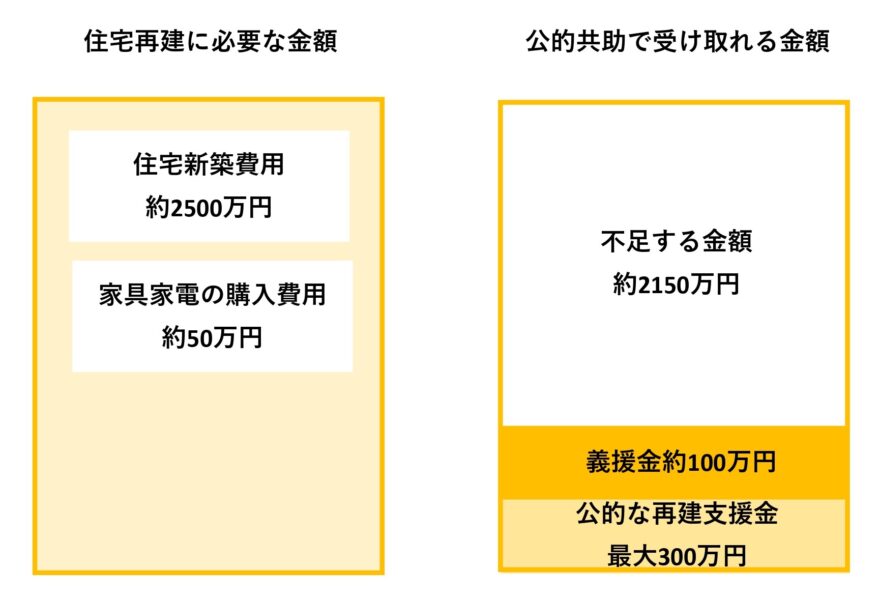

勿論、大きな災害のときには公的支援もありますが、それだけでは足りないのが現状です。

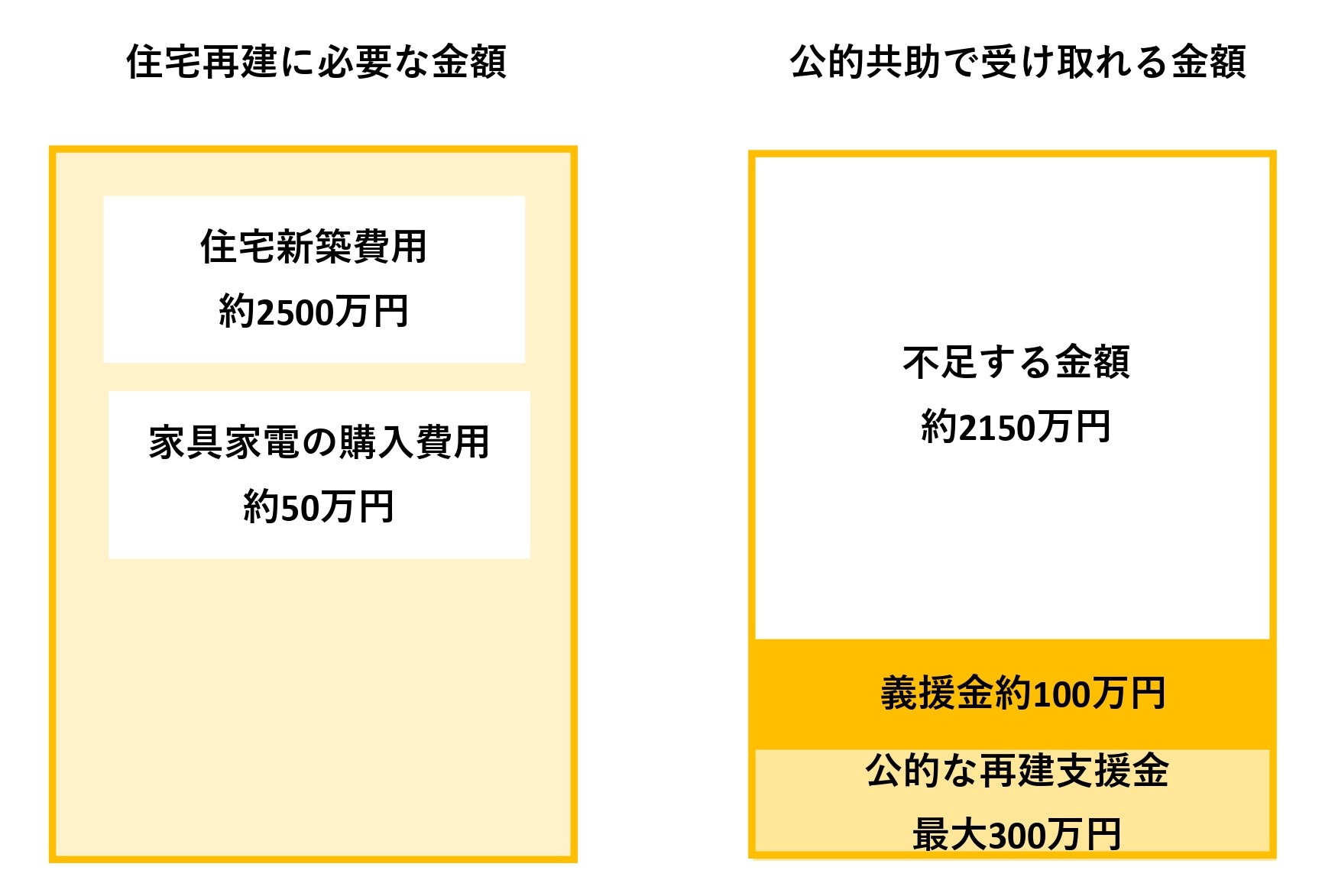

例えば、公的支援のメインとなる「被災者生活再建支援制度」というモノがありますが、この支援金で支払われるのは最大で300万円です。

300万円では再建や再購入には到底足りないでしょう。

実際、東日本大震災で全壊被害に遭った住宅の、再建費用の平均が約2500万円でした。

一方支援金は、公的支援と義援金と合わせても、約400万円にとどまっております。

更に、家具や家電の再購入が必要となり、建物以外に50万円以上をかけた世帯が、約45.5%に及んでおります。

-

- ※クリックで画像拡大が出来ます

(出典:被災者生活再建支援法関連調査報告書)

(出典:内閣府防災情報のページ)

地震保険の付帯率は2020年度で68.3%となっております。

宮城県が最も高く87.5%、長崎県が最も低く53.6%で、最も低い県でも50%を超えております。

築年数が経っている住宅では保険に加入していないことが多い一方、最近火災保険に加入した家では2/3程は地震保険にも加入しております。

保険の必要性が高い人は?

▢ 住宅の築年数が浅い人

▢ 住宅ローンを組んで間もない人

▢ 預金が少ない人

▢ 地震が多い地域に住んでいる人

▢ これから地震が予測された地域に住んでいる人

▢ 活火山の近くに住んでいる人

▢ 海の近くに住んでいる人

▢ 自宅から離れた都道府県に頼れる身内がいない人

震災によって住宅を失っても住宅ローンの支払いは免除されません。

保険金で住宅ローンが相殺できるケースもありますし、生活を立て直すまで保険金でローンが払えるので、住宅ローンがまだまだ残っている人は特に、保険に加入しておいた方が良いでしょう。

不安が残る方は、火災保険の方で地震保険に上乗せして補償をしてくれる保険会社もありますし、補償も手厚くしてみても良いかもしれません。

まとめると、火災保険は損害を穴埋めするため、地震保険は生活再建のため、の保険となっております。

預貯金やローンの残債など、人により何が必要で何が不要かが異なるので、生活や家財を見直してみるのが良いでしょう。

パンフレットの取り寄せや、物件に付帯する保険の紹介など、

弊社は代理店となっているので、お気軽にご相談くださいませ。

コメントを残す